|

以为买保险就有了保障,但赵先生怎么也没想到,2018年在业务员游说之下购买了太平洋“重大疾病险”,但今年春节期间被诊断为肿瘤后,太平洋保险公司就直接终止合同。该公司称制式合同条款中有约定。

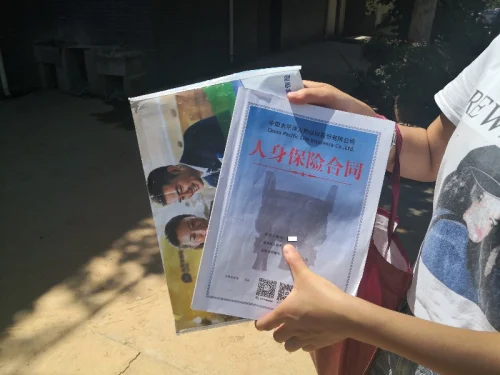

“当时业务员不断游说,还通过他人做工作,考虑到以后生病有保障,而且就当存款还有分红,所以就给全家人都购买了保险。” 8月12日上午10时,说起连日来奔波,家住西安市长安区的赵先生妻子就气不打一处来,据其称,丈夫赵先生今年31岁,她今年28岁。2018年3月19日,经不住太平洋保险公司长安区业务员游说,他们全家购买了中国太平洋人寿保险股份公司“金佑人生终生寿险(分红型)B款(2017版)”、“附加金佑人生提前给付重大疾病保险B款(2017版)”、“附加投保人保险费豁免重大疾病保险(2017版)”三个险种。 她表示,丈夫赵先生今年2月份突感身体不适,入院治疗时被诊断为“膀胱肿瘤”。当时还庆幸买保险有保障,但出院后按照该保险公司要求,递交了相关资料及原先签订保险合同原件等,今年5月份,该公司给予两笔共计20.7万元费用之后,宣布原先签订保险合同自动终止。而现在牵扯到要不间断化疗,昂贵费用压得这个家喘不过起气来。

“当初买保险是为老有所医,但未曾想因生病又被保险公司单方面终止合同。”赵先生反问,为何一患病保险公司就终止合同呢?买保险的意义又在哪里呢?

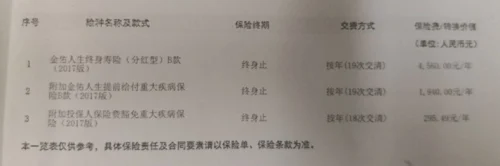

根据赵先生提供的妻子与中国太平洋人寿保险股份公司签订的保险合同,加上说明共有72页,签订打印合同时间为2018年3月19日。 在这份合同中:“金佑人生终生寿险(分红型)B款(2017版)”险种,保险终期为“终身止”,缴费方式为按年(19次交清),保险费为4560元/年;

“附加金佑人生提前给付重大疾病保险B款(2017版)”险种,保险终期为“终身止”,缴费方式为按年(19次交清),保险费为1940元/年; “附加投保人保险费豁免重大疾病保险(2017版)”险种,保险终期为“终身止”,缴费方式为按年(18次交清),保险费为295.49元/年。 根据西安交通大学第一附属医院诊断证明,今年2月份赵先生被诊断为:膀胱肿瘤。

在赵先生提供的银行流水单中,显示今年5月6日,分别由上海黄浦区支行转入两笔共计20.7万元,但未注明是何种费用。赵先生妻子介绍,他们去询问保险公司,被告知保险公司已赔付完毕,他们之间的保险合同已解除。

赵先生说,当时按照保险公司要求,按照流程报案,出院之后,保险公司工作人员以报销为由,要求其将手里所有合同原件及病例原件全部交给保险公司,但没想到直接被解除终止了保险合同。 8月12日下午3时,中国太平洋人寿保险股份公司陕西分公司负责理赔的工作人员表示,赵先生确系该公司的投保客户。 对记者询问为何终止正在生效的保险合同一事,该工作人员解释,根据该公司制式合同里面的条款,对于重大疾病险种,里面有详细的条款说明,其中:“若被保险人因遭受意外伤害被确诊初次发生本附加条险合同约定的重大疾病(无论一种或多种),或在本附加险合同生效或最后一次复效(以较迟者为准)之日起180日后因意外伤害以外的原因被确诊初次发生本附加险合同约定的重大疾病,我们按本附加合同有效保险金额给付重大疾病保险金,主险合同及本附加险合同同时终止。主险合同的有效保险金额降为零。”

而对主险合同及附加险合同是否要告知投保人的问题,中国太平洋人寿保险股份公司陕西分公司办公室工作人员表示,对于这一块他们没有回复。 陕西恒达律师事务所高级合伙人赵良善律师认为,此保险合同的条款系保险公司提供的格式条款(亦称霸王条款),赵先生作为投保人,购买重大疾病险的目的,是在其有生之年,患有重大疾病时,保险公司能够理赔。

对于投保人赵先生来讲,难免会认为合同期限为终身的。但是,保险公司提供的密密麻的保险条款文字把这个险种的期限给改变了,在赔到一定数额就需合同终止,违背了双方签订保险合同的初衷。

根据《保险法》第十七条规定:“订立保险合同,采用保险人提供的格式条款的,保险人向投保人提供的投保单应当附格式条款,保险人应当向投保人说明合同的内容。对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。”也就是说,保险人与投保人签订合同时,应当将对投保人有利害关系的重要事实如实向投保人陈述,特别是本事件中涉及的合同终止日期的条款,对投保人具有重大利害关系,如保险公司完全为了卖保险,而未尽到告知义务,此合同终止条款则属于无效的。

|

窥视卡

窥视卡 雷达卡

雷达卡

发表于 2019-8-13 11:03:39

发表于 2019-8-13 11:03:39

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶 显身卡

显身卡